【R】jtools

2020年10月16日

1. はじめに

jtoolsパッケージは、回帰問題の結果の表示を手助けしてくれます。

2. インストール

CRANからインストールできます。

install.packages("jtools")最新版は、Githubから。

devtools::install_github("jacob-long/jtools")3. 使ってみる

summ()関数で、回帰のsummaryを見やすく表示してくれます。

library(jtools) dat <- movies fit <- glm(metascore ~ log(budget) + runtime + log(us_gross) + log(int_gross), data = movies) summ(fit)

> summ(fit)

MODEL INFO:

Observations: 831 (10 missing obs. deleted)

Dependent Variable: metascore

Type: Linear regression

MODEL FIT:

χ²(4) = 42611.56, p = 0.00

Pseudo-R² (Cragg-Uhler) = 0.18

Pseudo-R² (McFadden) = 0.02

AIC = 6904.41, BIC = 6932.75

Standard errors: MLE

---------------------------------------------------

Est. S.E. t val. p

-------------------- ------- ------ -------- ------

(Intercept) 85.14 8.48 10.04 0.00

log(budget) -7.23 0.62 -11.75 0.00

runtime 13.87 1.64 8.45 0.00

log(us_gross) -0.16 1.32 -0.12 0.91

log(int_gross) 4.31 1.32 3.28 0.00

---------------------------------------------------

Estimated dispersion parameter = 235.63 variance inflation factors (VIFs)も表示できます。

summ(fit, scale = TRUE, vifs = TRUE, part.corr = TRUE, confint = TRUE, pvals = FALSE)

> summ(fit, scale = TRUE, vifs = TRUE, part.corr = TRUE, confint = TRUE, pvals = FALSE)

MODEL INFO:

Observations: 831 (10 missing obs. deleted)

Dependent Variable: metascore

Type: Linear regression

MODEL FIT:

χ²(4) = 42611.56, p = 0.00

Pseudo-R² (Cragg-Uhler) = 0.18

Pseudo-R² (McFadden) = 0.02

AIC = 6904.41, BIC = 6932.75

Standard errors: MLE

---------------------------------------------------------------

Est. 2.5% 97.5% t val. VIF

---------------------- ------- ------- ------- -------- -------

(Intercept) 63.01 61.97 64.05 118.33

log(budget) -8.47 -9.88 -7.06 -11.75 1.83

runtime 4.88 3.75 6.01 8.45 1.18

log(us_gross) -0.21 -3.71 3.28 -0.12 11.20

log(int_gross) 6.11 2.45 9.76 3.28 12.25

---------------------------------------------------------------

Estimated dispersion parameter = 235.63

Continuous predictors are mean-centered and scaled by 1 s.d.複数の回帰モデルを表示するときも、このパッケージは非常に有用です。

library(ggstance)

library(sandwich)

fit <- lm(metascore ~ log(budget), data = movies)

fit_b <- lm(metascore ~ log(budget) + log(us_gross), data = movies)

fit_c <- lm(metascore ~ log(budget) + log(us_gross) + runtime, data = movies)

coef_names <- c("Budget" = "log(budget)", "US Gross" = "log(us_gross)",

"Runtime (Hours)" = "runtime", "Constant" = "(Intercept)")

coef_names <- coef_names[1:3] # Dropping intercept for plots

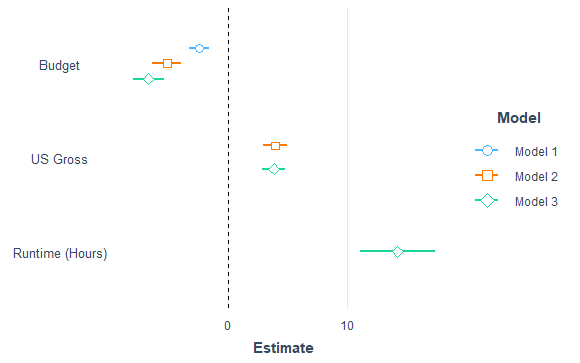

plot_summs(fit, fit_b, fit_c, robust = "HC3", coefs = coef_names)

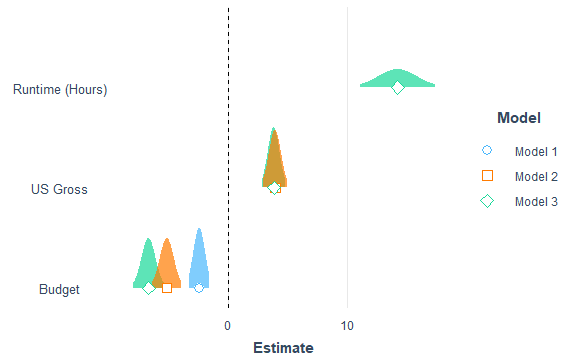

plot_summs(fit, fit_b, fit_c, robust = "HC3", coefs = coef_names, plot.distributions = TRUE)

4. さいごに

このパッケージはTwitterで知りましたが、なかなか使えそうです。